Nokia julkistaa Q2 -tuloksensa torstaina 26.07.

Nokian tulosjulkistus on aina tuloskauden kohokohta. Yhtiöllä on eniten suomalaisomistajia kaikista pörssiyhtiöistä – kesäkuun lopussa niitä oli jopa 248.202 kpl! Määrä on todella hurja verrattuna moniin muihin Helsingin pörssin vaihdetuimpiin yhtiöihin. Esimerkiksi Stora Ensolla on 38.745 omistajaa.

Kirjoitin Nokiasta aikaisemmin artikkelissa Inderesin Nokia -suositukset. Kirjoitus on 7kk vanha, mutta siinä on kuitenkin edelleen ajankohtaista perustietoa yhtiöstä.

Verkkoratkaisuja operaattoreille tarjoava Nokia on tällä hetkellä mielenkiintoisessa vaiheessa, koska verkkomarkkina tulee pian piristymään 5G-investointien vetämänä.

Nokian Technoloigies-yksikkö tuottaa vahvaa tulosta, kun mm. Apple, Samsung, LG ja Huawei ovat lisensoineet Nokian patentoimaa teknologiaa. Kun Networks-puolella alkaa pian kauppa käymään, on lähivuosille luvassa mukavaa tuloskasvua.

Nokian Q1 tulos oli selvästi odotuksia huonompi, mutta loppuvuoden näkymät ovat hyvät. Suosittelen lukemaan katsauksen täältä.

Historia

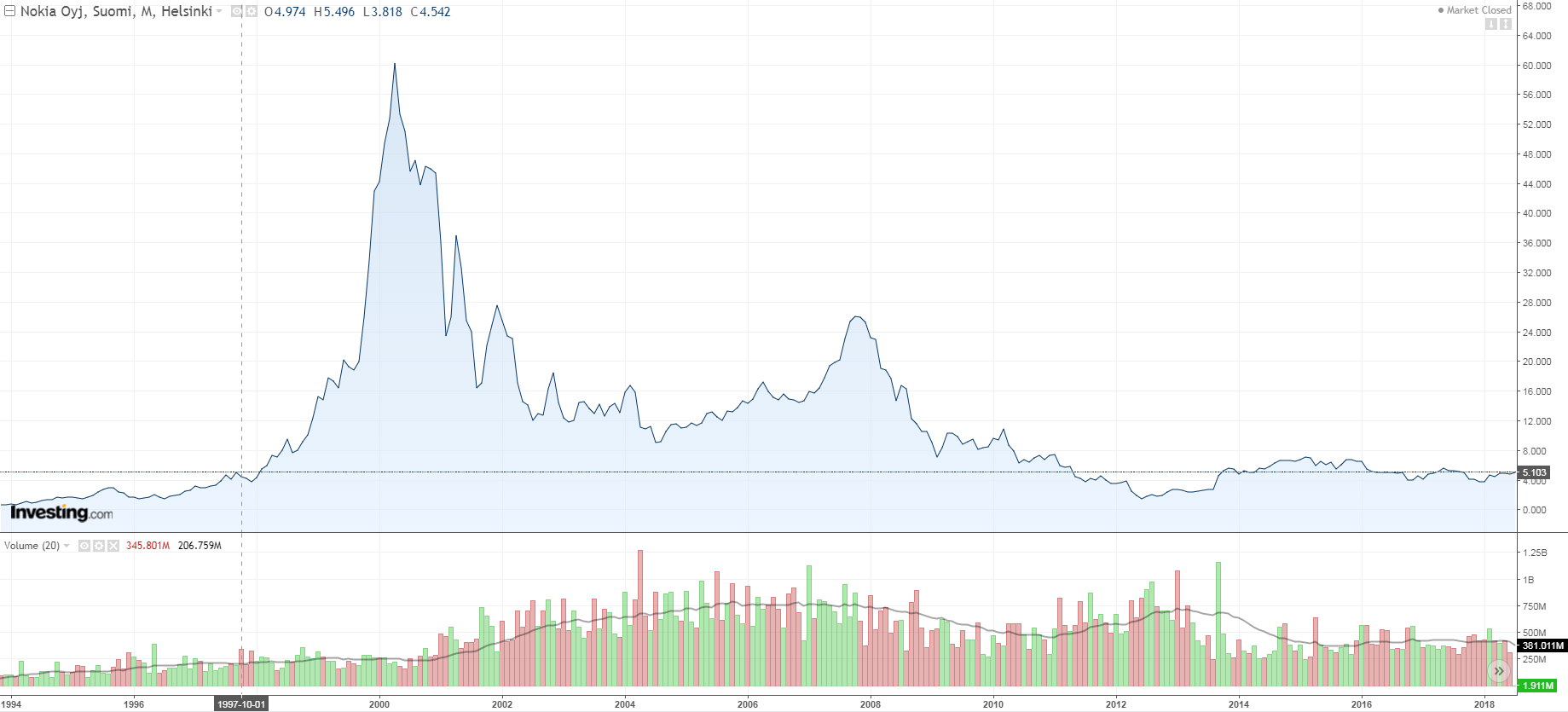

Pitkällä aikavälillä Nokia ei ole ollut erityisen hyvä sijoitus. Kurssi kävi ensimmäisen kerran nykyisen tason yläpuolella jo vuonna 1997, ja huiput vuonna 2000 olivat yli 60€. Osinkohistoria on myös ollut vaihteleva – esimerkiksi 2013 ei osinkoa jaettu lainkaan.

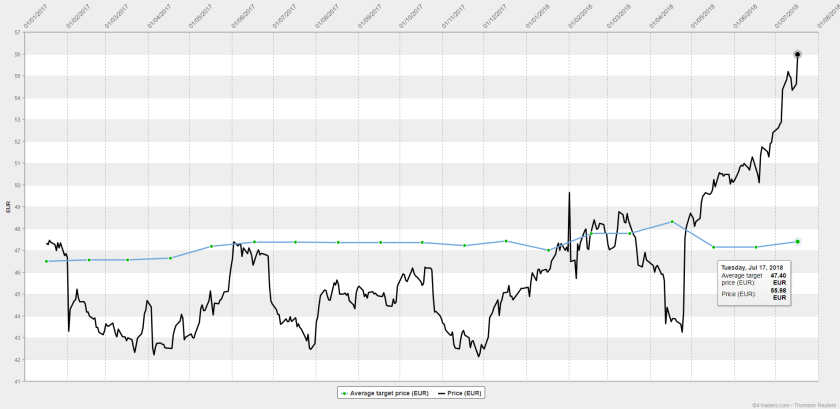

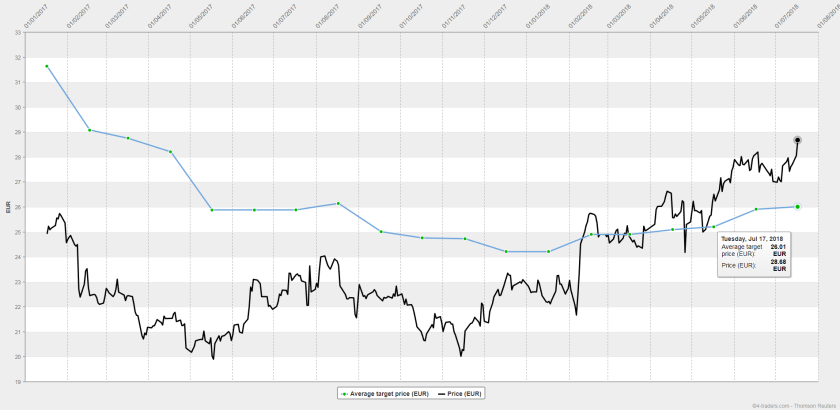

Tavoitehinnat ja suositukset

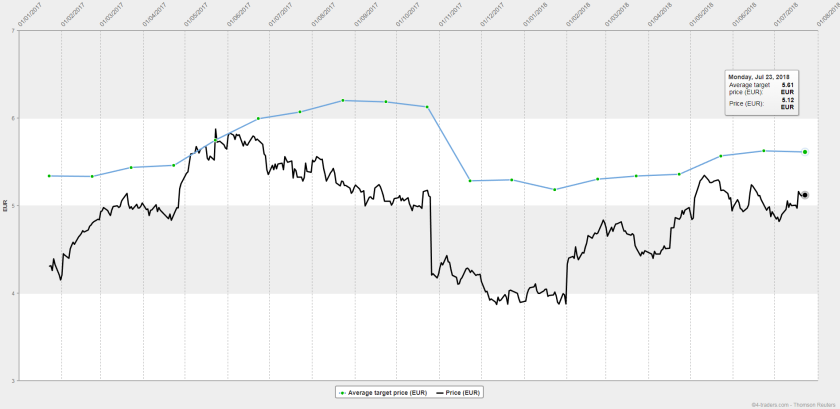

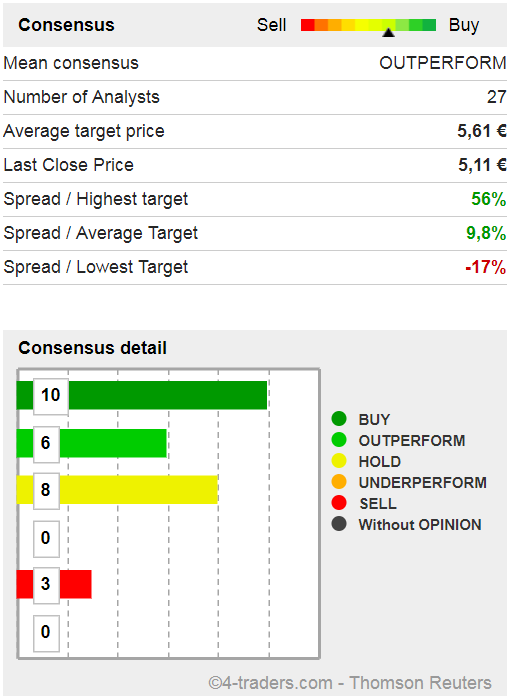

Viime aikoina Nokian kurssi on pysytellyt analyytikoiden tavoitehintojen alapuolella.

Kurssi on kirjoitushetkellä 5,12€. Konsensus tavoitehinta on FactSetin mukaan 5,50€ ja 4-Tradersin mukaan 5,61€, eli nousuvaraa on 7,4% / 9,6%. 4-Tradersin mukaan suurin osa analyytikoista antaa osakkeelle positiivisen suosituksen.

Tunnusluvut ja arvostuskertoimet

Nokian Q2 tuloksesta odotetaan heikkoa, mutta jo loppuvuodesta pitäisi 5G-verkkojen pystyttämisen alkaa näkymään viivan alla. 2019-2020 ollaankin sitten jo aivan eri lukemissa. Arvostusta tuleekin peilata näiden vuosien lukuihin.

Taulukon luvut pohjautuvat Inderesin ennusteisiin. Arvostus on kohtuullisella tasolla ottaen huomioon, että nyt ollaan syklin pohjalla, ja paljon hyvää on edessäpäin.

Omat kommentit

Q2-tuloksella ei juurikaan ole väliä, vaan katseet kannattaa suunnata saman tien loppuvuoteen. Raportin tärkeintä antia tulevat olemaan siis H2- sekä 2019 kommentit.

Viime aikoina Nokia on saanut useita merkittäviä uusia sopimuksia. Jo Q1-raportissa päivitettiin näkymiä paremmiksi, ja kerrottiin Nokian verkkotoimintojen kasvavan yleistä verkkomarkkinaa nopeammin, eli Nokian vievän markkinaosuutta kilpailijoilta.

Mielestäni nyt on hyvä aika sijoittaa Nokiaan vaikka parin vuoden tähtäimellä. Kunhan 5G-investoinnit pääsevät kunnolla käyntiin, ja uudet verkot saadaan kuluttajien käyttöön, niin eiköhän siinä osakkeenomistajatkin ala innostumaan. Itse omistan pienen määrän, ja odotan ensi vuodelle jonkinnäköistä kurssirallia koillisen suuntaan.

Seuraa tulosjulkistusta täällä!

Inderesin analyytikko Mikael Rautanen kommentoi Q2 tulosta livenä 26.07. klo 7:55 alkaen! Seuraa lähetystä Facebookissa:

https://www.facebook.com/groups/106496566606227/

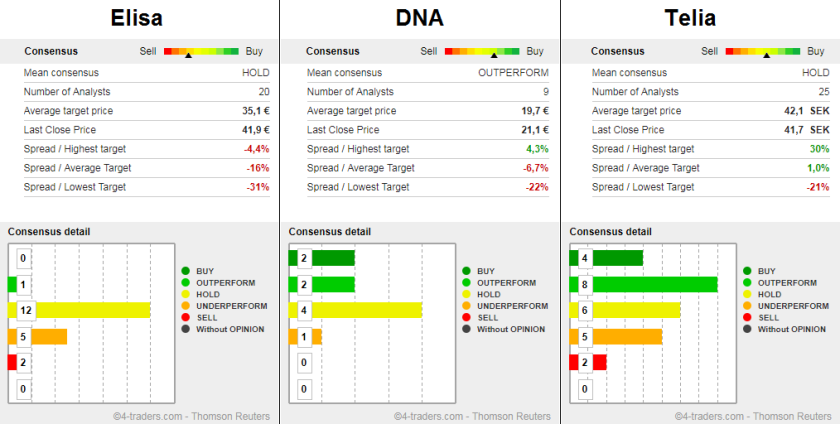

Elisa on plussalla 3kk jaksolla enää 2,6%

Elisa on plussalla 3kk jaksolla enää 2,6%