Martelalta saatiin vuosina 2015-2016 selkeitä merkkejä uudesta suunnasta heikkojen aikojen 2012-2014 jälkeen. Vuosi 2017 oli kuitenkin voimakas pettymys – liikevaihto kutistui, ja tulos jäi nollaan. Mikä on yhtiön tilanne, ja onko parempaa tulevaisuutta näkyvissä?

Viime vuosien liikevaihdon lasku johtuu osittain Puolasta ja Venäjältä vetäytymisestä. 2017 nollatuloksen merkittävin syy on odotettua haastavammaksi osoittautunut tietojärjestelmäpäivitys.

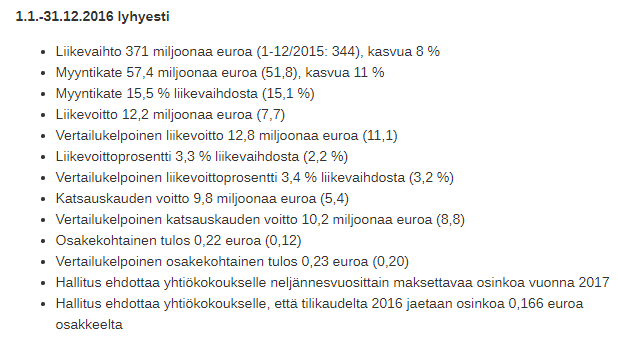

Tästä näemme viimeisen kolmen vuoden kurssikehityksen:

Martela on onnistunut yllättämään sijoittajan muutamaan otteeseen niin positiivisesti kuin negatiivisestikin. 2016 sijoittajat alkoivat luottaa siihen, että tuloskäänne on tapahtunut. 2017 tuloksesta odotettiin edellistä vuotta parempaa. Sitten alkoi kuitenkin negatiivisten tulosvaroituksien putki – niitä tuli vuotta 2017 koskien peräti 3 kappaletta.

Sijoittajien luottamus on ymmärrettävistä syistä haihtunut, ja kurssi on laskenut jopa 50% edellisen vuoden huipuista. Myös aiemmin ostosuosituksia antanut Inderes on laskenut tulevien vuosien ennusteita huomattavasti, ja kehottaa seuraamaan yhtiötä sivusta. Onko Martelan osakkeenomistajien tilanne siis täysin epätoivoinen?

Katsotaanpa mitä yhtiön viimeisimmistä tiedotteista voisi saada irti.

Tässä lainaus Q3 raportista:

”Toimintamme on normalisoitunut ja arvioimme että tietojärjestelmähankkeen suurimmat haasteet on voitettu ja että se tukee täysimittaisesti uutta strategiaamme ensi vuoden ensimmäisen neljänneksen loppuun mennessä aiheuttaen vielä hieman kertaluontoisia kustannuksia.”

Eli Marraskuun raportissa kerrottiin, että tietojärjestelmäpäivitys alkaa olla pikkuhiljaa ohi, ja sen tulokset näkyvät 2018 Q1 jälkeen. Tässähän itse asiassa kerrotaan, että hankkeesta tulee vielä ”hieman” kuluja, joten huono Q4 tulos ei oikeastaan edes pitäisi olla yllätys.

Jokainen Martelaa aiemmin seurannut varmaankin tietää, mitä ”hieman” tarkoittaa yhtiön sijoittajaviestinnässä. Esimerkiksi 2016 tuloksen kerrottiin paranevan hieman edellisvuodesta, ja se tarkoitti 50% tuloskasvua.

No olihan tuo tulos vielä odotuksia huonompi, ja ohjeistukset ovat olleet epätarkkoja, mutta sellaista on Martelan tiedottaminen.

Sitten tämä viimeisin Tammikuun tulosvaroitus:

”Neljännellä neljänneksellä 2017 Suomen liikevaihto ei saavuttanut ennakoitua tasoa. Uudet tilaukset olivat edelleenkin kasvussa Suomessa neljännellä neljänneksellä, mutta niiden toimitukset jakautuivat vuodelle 2017 ja 2018. Neljännellä neljänneksellä toimitusvarmuutemme ylitti vuoden 2016 tason ja tätä edelleen edesauttoi tietojärjestelmän toiminnallisuuden parantuminen ja uusien toimintatapojen jalkauttaminen organisaatioon.”

Eli lyhyesti:

-Toimitusvarmuus on täysin kunnossa

-Tilauskanta on kasvanut

-Toimituksia on siirtynyt 2018 puolelle

Koko vuoden 2017 tulos oli siis surkea, mutta tiedotteista löytyy kyllä hyviäkin merkkejä tulevasta.

Oletan tiedotteiden perusteella, että pahin on nyt ohi. Mielestäni tässä vaiheessa tärkeintä on, että uusi tietojärjestelmä on saatu toimimaan, ja tilausten käsittelyn kanssa ei ole enää ongelmia.

Alkuvuodesta voi tulla vielä ”hieman” järjestelmäpäivityksestä aiheutuneita kustannuksia, mutta uskon loppuvuoden näyttävän jo paremmalta.

Ensi viikon perjantaina 02.02.2018 Martela julkaisee tilinpäätöksensä. Tuloksen ennakkotietojen ollessa selvillä mielenkiinto kohdistuu tulevaan ohjeistukseen ja yhtiön kommentteihin tulevaisuudennäkymistä. En tosin Martelan tapauksessa odota kovin tarkkaa ohjeistusta, mutta jospa sieltä tulisi selvyyttä yhtiön tämän hetken tilanteeseen.

Martela julisti aiemmin tavoittelevansa vuonna 2018 jopa 8% liikevoittoprosenttia (2016 4,8%). Tähän ei varmasti moni tällä hetkellä usko. Mielestäni tämä tavoite olisi jo pitänyt uskottavuuden takia päivittää realistisemmaksi.

Tuollaiset lukemat toki voivat hyvässä skenaariossa olla mahdollisia tulevina vuosina, mutta en millään usko, että tämän vuoden kaaoksesta toivutaan täysin vielä alkuvuodesta. Toisella puoliskolla voi olla jo mahdollista päästä kohtuulliseen kannattavuuteen.

Olen seurannut Martelaa 2016 kesästä saakka. Yhtiössä kiinnostaa sen suuri potentiaali hyvässä skenaariossa. Tällä hetkellä epävarmuus on suurta ja yhtiö tuntuu hyvin riskipitoiselta.

Arvostus on kuitenkin varsin kohtuullinen, jos verrataan sitä yhtiön näyttöihin 2016 tuloksentekokyvystä. Lisäksi yhtiö on ilmoittanut maksavansa osinkoa myös huonoina vuosina, joten osakkeenomistajien ei tarvitse jäädä tyhjin käsin parempia aikoja odotellessa. Viime vuonna osinkoa maksettiin 0,37€, joka olisi tämän hetken 7€ kurssilla 5,3%. Tänä keväänä maksettavan osingon määrää on tosin vaikea arvioida.

Tietojärjestelmäpäivityksen tarkoituksena on tehostaa toimintaa ja parantaa kannattavuutta, joten tulosten voidaan odottaa ainakin hieman parantuvan lähivuosina. Suuri kysymysmerkki on kuitenkin liikevaihdon kehitys, joka on viime aikoina ollut heikkoa. Kommentit uusien tilausten kasvusta kuitenkin antavat toivoa paremmasta.

Viime vuonna pieni valon pilkahdus yhtiön tiedottamisessa oli sopimus NCC:n kanssa. NCC on suuri pohjoismainen rakennus- ja kiinteistökehitysalan yritys. Yhtiön liikevaihto oli vuonna 2016 5,5 miljardia euroa ja henkilöstömäärä 17000. Tämä merkittävä diili antaa jonkin verran luottoa siihen, että Martela pystyy vielä hankkimaan uusia suuria asiakkaita.

Tällä hetkellä ennusteet ja odotukset ovat hyvin alhaalla epäselvän tilanteen takia, ja kurssikin on alimmillaan vuoden 2016 syyskuun jälkeen. En usko negatiivisia yllätyksiä enää tulevan, ja ostin pienen siivun Martelaa salkkuuni tänään kurssiin 6,94€.

Minkäänlaista varmuutta paremmasta suunnasta ei vielä ole, mutta yhtiö sopii hyvin riskipitoiseen strategiaani. Potentiaali on suuri, ja myös riskit ovat suuria. Uskon kuitenkin mahdollisuuteen saada osakkeelle jonkinlaista tuottoa lyhyellä tähtäimellä.

Tämä kirjoitus ei ole sijoitussuositus, eikä sen perusteella tule tehdä minkäänlaisia sijoituspäätöksiä. Jokainen tekee omat ratkaisunsa omalla vastuullaan.