Kuinka aloittaa säästäminen ja sijoittaminen? Mitä osakkeet ovat, ja miten niitä ostetaan? Miksi osakkeisiin kannattaa sijoittaa? Näitä kysymyksiä esitetään minulle jonkin verran, joten keräsin tähän aloittelijoille sopivaa materiaalia. Päivitän listaa jatkossakin!

Stockmannin liiketoiminnan kehitys on ollut viime vuosina vaisua, ja osake on painunut tasepohjaisesti houkuttelevan hintaiseksi.

Tänä vuonna osake on halventunut vajaasta viidestä eurosta kahden euron tuntumaan. Varsinkin parin viime kuukauden aikana lasku on ollut jyrkkää.

Firma on varmaankin useimmille tuttu tavarataloistaan. Stockmann -konserni omistaa myös Lindex -vaatekauppaketjun. Lisäksi konserniin kuuluu kiinteistöjä hallinnoiva Real Estate -yksikkö.

Aiemmin Stockmannin omistuksessa olivat myös Hobby Hall ja Seppälä, joista on jo luovuttu. Myös tavaratalojen yhteydessä sijaitsevat Stockmann Herkku -myymälät ovat vaihtaneet omistajaa.

Stockmannin tavaratalot ovat nykyään rankasti tappiollisia. Myynti on ollut vuosien ajan laskusuunnassa. Konsernin arvo muodostuukin lähinnä kohtuullisesti pärjäävästä Lindexistä ja hyvillä paikoilla sijaitsevista arvokiinteistöistä. Stockmannilla on velkaa useita satoja miljoonia.

Stockmannin markkina-arvo pyörii tällä hetkellä alle 160 miljoonan euron.

Arvo muodostuu karkeasti arvioituna seuraavasti:

Kiinteistöt 700M€

Lindex 300M€

Tavaratalot -200M€

Velka -600M€

Laskelma on vain suuntaa-antava. Huomaamme kuitenkin, että tappiollinen tavaratalobisnes hinnoitellaan jo siten, että sen oletetaan jatkossa vain tuhoavan omistaja-arvoa.

Stokan bisnes ei oikein vaikuta luistavan, eikä firman johto tunnu löytävän ratkaisua tilanteeseen. Heikon Q3 -raportin yhteydessä kuluvan vuoden ohjeistusta jouduttiin laskemaan. Analyytikot ovat veivanneet ennusteitaan toistuvasti alaspäin.

Mielestäni tässä pulkkamäessä alkaa kuitenkin kohta pakosti tulla pohja vastaan. Lindex tekee tulosta ja on saamassa verkkokauppansa myynnin vetämään. Kiinteistöjen myynnillä saadaan velkoja kuitattua.

Tavaratalojen kääntäminen voitolliseksi voi olla mahdoton tehtävä, mutta nämähän on jo hinnoiteltu osakkeeseen siihen malliin, ettei surkea tuloksentekokyky voi tulla enää kenellekään yllätyksenä.

En pidä Stockmannia erityisen kiinnostavana yhtiönä, enkä näe sillä kovin valoisaa tulevaisuutta, mutta nyt kun tasepohjainen arvostus on P/B 0,2, niin kyllähän tätä pitää jo tarkastella vähän lähemmin.

Kyseessä on siis velkainen ja huonoa tulosta tekevä firma, mutta ei kuitenkaan mikään konkurssin partaalla oleva kioski.

Viime aikoina kurssia on nähdäkseni painanut loppuvuoteen ajoittuvat veromyynnit, sekä rahastojen tappiollisten sijoitusten siivoaminen. Stockmann myös tippui pois MSCI Suomi -indeksistä, joten siitäkin on aiheutunut teknistä myyntipainetta rahastojen taholta. Varmaan moni yksityissijoittajakin on luopunut omistuksistaan, kun kurssi näyttää painuvan loputtomiin.

Uppoava laiva vai hyvä ostopaikka? Jokainen vetäköön omat johtopäätöksensä.

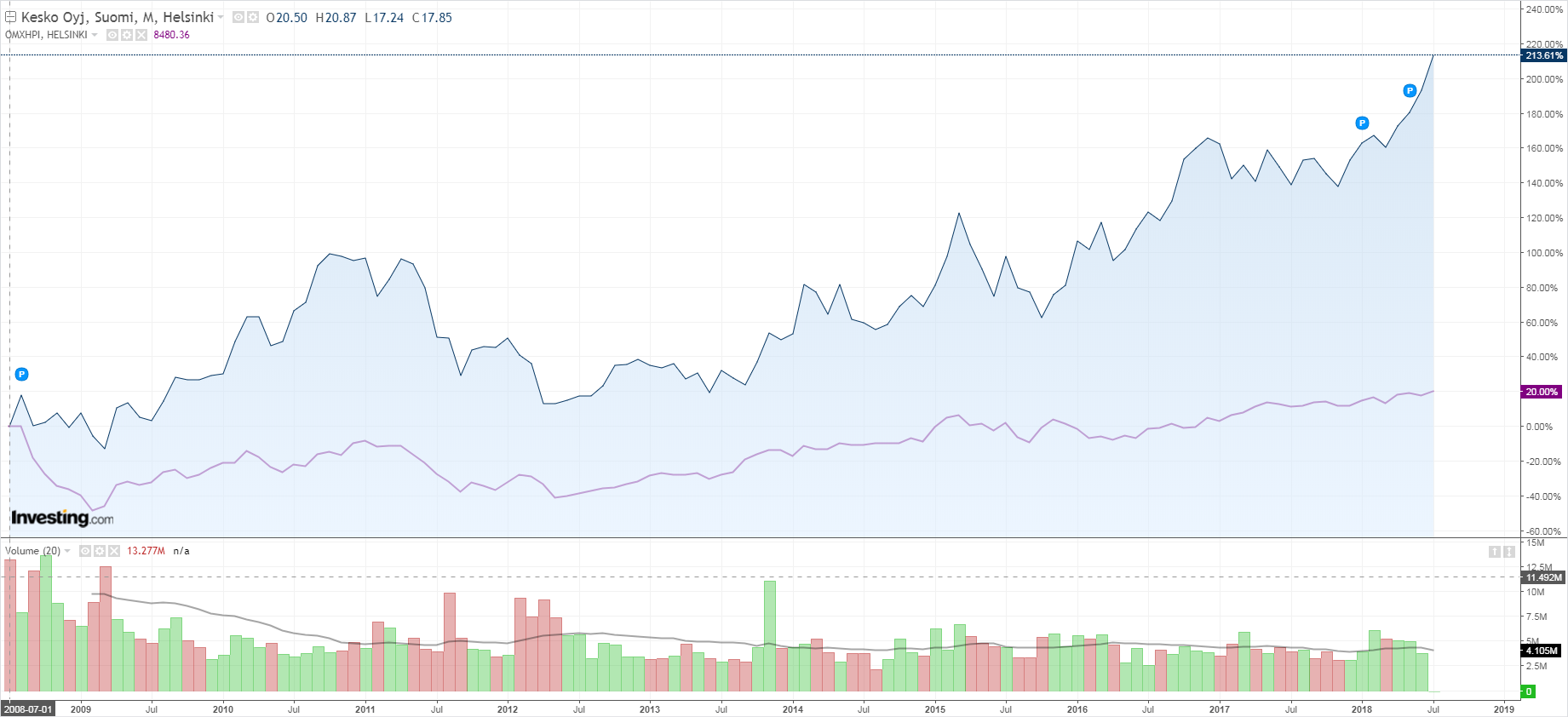

Kesko on laadukas ja oikeaan suuntaan kehittyvä suuri kaupan alan toimija. Sijoittajan näkökulmasta kyseessä on hyvää osinkoa maksava vakaa yhtiö.

Viimeisen kymmenen vuoden aikana osake on tarjonnut indeksiin verrattuna erinomaista tuottoa. 01.07.2008 alkaen osake on noussut 213,6% indeksin noustessa 20,0%.

Tässä ajassa sijoittaja on saanut myös 15,2€ osinkoja, eli alkuperäiseen 17,85€ ostohintaan verrattuna yhteensä 85% osinkotuoton.

Viime aikojen reippaan kurssinousun seurauksena osake on noussut kaikkien analyytikoiden tavoitehintojen yläpuolelle.

FactSetin mukaan analyytikot arvioivat osakkeen keskimäärin 46€ arvoiseksi. Kurssi on tällä hetkellä 56€, eli jopa 22% korkeammalla. Tämän hetken avainluvut kuluvalle vuodelle ovat P/E 22,5, EV/EBITDA 12,3, P/B 2,6, osinkotuotto 4,2%. Osake on kallis sekä historialliseen tasoon, että muihin alan yhtiöihin verrattuna.

Osakkeen hintaa ovat nostaneet viime aikoina pääasiassa ulkomaalaisten ostot. Kesäkuussa ulkomaille meni 734.500 osaketta. Suurimpina myyjinä olivat Valtion Eläkerahasto ja Keskinäinen Työeläkevakuutusyhtiö Elo. Myös muutamat pienemmät kotimaiset rahastot kevensivät omistustaan. Omistajalistan ja muutokset näet täältä.

Institutionaalisten omistajien vähentäessä omistustaan ja analyytikoiden kehottaessa myymään pitäisi myös piensijoittajan miettiä, kannattaako osaketta pitää hinnalla millä hyvänsä. Tämän hetken kurssitasolle on vaikea löytää mitään perusteita.

Oma näkemykseni on, että kyseessä on hetkellinen yliarvostus ulkomaalaisten tahojen ostoryntäyksestä johtuen. Nykyinen kurssitaso ei voi mielestäni olla kestävä. Siksi aion itse ottaa näkemystä kurssilaskun puolesta ostamalla short-minifutuuria.

Kesko julkaisee tuloksensa ensi viikon keskiviikkona 25.07.

Tämä kirjoitus ei ole sijoitussuositus. Jokainen on itse vastuussa omista sijoituspäätöksistään. Tutustu huolellisesti sijoitusinstrumentteihin ennen niiden ostamista.