Suomen Hoivatilat on kasvanut vahvasti, mutta yhtiön osakekurssi on yhä vuoden takaisissa lukemissa. Tässä oma näkemykseni asiasta.![]() Suomen Hoivatilojen liiketoimintamalli on hoivakotien, päiväkotien, koulujen ja kokonaisten palvelukortteleiden rakentaminen, rahoittaminen ja vuokraaminen. Hoivatilat tarjoaa palveluntuottajalle ”avaimet käteen” -kokonaisratkaisun tontin hankkimisesta valmiiksi varusteltuihin tiloihin saakka.

Suomen Hoivatilojen liiketoimintamalli on hoivakotien, päiväkotien, koulujen ja kokonaisten palvelukortteleiden rakentaminen, rahoittaminen ja vuokraaminen. Hoivatilat tarjoaa palveluntuottajalle ”avaimet käteen” -kokonaisratkaisun tontin hankkimisesta valmiiksi varusteltuihin tiloihin saakka.

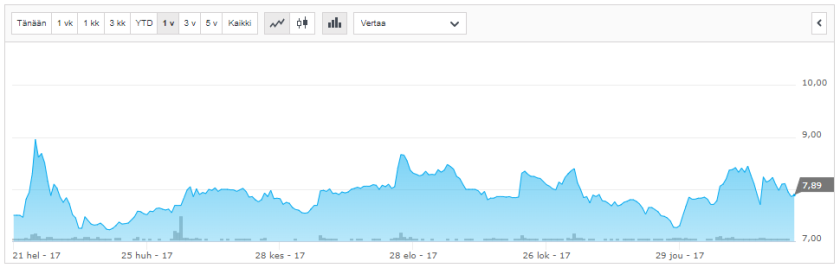

Yhtiö on kasvanut viime vuosina erittäin voimakkaasti, ja 13.02. julkaistu tilinpäätöskin oli odotusten mukainen. Olen törmännyt usein keskusteluun, jossa ihmetellään kurssin laahaamista vuoden takaisella tasolla. Tässä kurssigraafi vuoden ajalta:

Niinpä näyttää olevan. Vaisua kehitystä lukuunottamatta muutamaa piikkiä. Ensimmäinen ja korkein piikki johtui päälistalle siirtymisestä 01.03.2017. Muut suuremmat liikkeet ovat lähinnä tulosjulkistusten ja Inderesin suositusmuutosten lyhytkestoisia reaktioita.

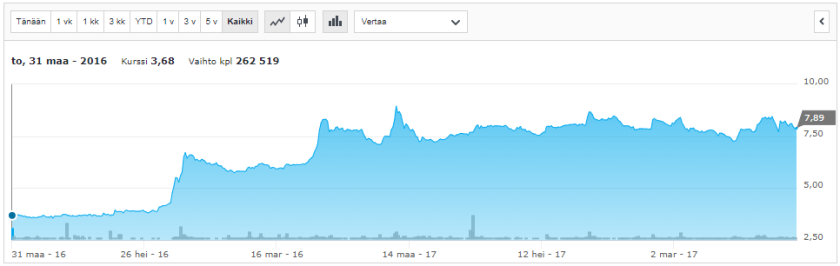

Mutta. Hoivatilat listautui pörssiin alkuvuodesta 2016. Antihinta oli 3,20€ osaketta kohti. Miltä kurssikehitys näyttää listautumisesta alkaen?

Kappas vaan. Osake on tuottanut listautumisantiin osallistuneille kahdessa vuodessa noin 150%. Eihän tämä kurssikehitys niin heikkoa ole ollutkaan.

2016 elokuussa näemme ensimmäisen voimakkaan nousupiikin. Silloin julkaistiin ensimmäinen puolivuotiskatsaus. Hoivatilat löi pöytään sellaiset luvut, jotka heti vakuuttivat sijoittajat yhtiön potentiaalista.

2016 joulukuussa oli seuraava voimakas nousu, kun tulevasta sote-uudistuksesta innostuneet sijoittajat ryntäsivät tankkaamaan kaikkia siitä potentiaalisesti hyötyviä yhtiöitä.

Seuraava piikki olikin tuo aiemmin mainittu Firsth Northista päälistalle siirtyminen.

Olisikohan mahdollista, että osake on ollut vuoden vaihteessa jo hieman ylihinnoiteltu, ja siitä syystä nousuvaraa ei ole tänä vuonna ollut yhtiön positiivisen kehityksen jatkumisesta huolimatta?

Yksi tämän hetken arvostukseen vaikuttava seikka voi olla mahdollinen tuleva osakeanti. Hoivatilat tarvitsee pääomaa jatkaakseen voimakasta kasvuaan. Anti aiheuttaa epävarmuutta sijoittajien keskuudessa, ja saattaa tilapäisesti painaa kurssia.

Yhtiön tarkempi analysointi ja osakkeen arvonmääritys on hieman haastavaa. Suosittelen katsomaan seuraavan Inderesin videon, jossa kerrotaan eri tuottokomponenteista.

Hoivatilojen omat raportit ja tiedotteet löydät täältä. Kannattaa tsekata ainakin viimeisin esitysmateriaali 2017 tilinpäätöksestä.

Mielestäni osakkeen arvostus on tällä hetkellä varsin kohtuullinen. On perusteltua maksaa osakkeesta yli nettovarallisuuden verran, kun tiedämme kiinteistökannan kasvavan voimakkaasti. Pitkät vuokrasopimukset ja 100% vuokrausaste tuovat turvaa osakkeenomistajalle. Tulevaa mahdollista antia ei kannata pelätä, koska yhtiö pystyy sijoittamaan kerätyt varat erittäin tuottavasti.

Pidän Suomen Hoivatiloja varmana ja tuottoisana sijoituskohteena keskipitkällä tai pitkällä aikavälillä. Hoivakiinteistöjen tarve tulee varmasti kasvamaan väestön ikääntyessä. Yhtiöllä on jo näyttöä vahvasta kasvusta, ja uskon, että se tulee menestymään jatkossakin kasvavilla markkinoilla.

Riskinä on kilpailun koveneminen alalla, ja sen myötä rakennushankkeiden kehityskatteiden pienentyminen. Alaan vaikuttaa myös lainsäädäntö, joten jonkinlainen poliittinen riski on olemassa. Tuottovaatimusten mahdollista kehitystä pitemmällä aikavälillä en osaa arvioida. Sen verran kuitenkin osakkeen arvosta voi itsekin tehdä laskelmia, että tässä tuskin tulee ainakaan rahojaan menettämään.

Kiinteistösijoitusten vaihtoehtoja pohtivan on hyvä huomata, että hoiva-ala ei ole niin suhdanneherkkä kuin kaupalliset kiinteistöt, ja vuokralaisriskitkin ovat hoiva-alalla pienemmät.

Nyt kun puhutaan yleisesti osakemarkkinoiden mahdollisesta kääntymisestä laskuun, niin mielestäni Suomen Hoivatilojen kaltaiseen defensiiviseen yhtiöön sijoittaminen on turvallisen tuntuinen valinta.