Tässä kirjoituksessa käyn läpi Lehdon viimeisen puolen vuoden tapahtumia, ja esitän omia arvioitani vuoden 2018 näkymistä.

Lehto Group on nopeasti kasvava rakennusalan yhtiö. Lehto listautui vuoden 2016 huhtikuun lopussa 5,10€ osakekohtaiseen hintaan, ja osakkeen arvo kaksinkertaistui jo ensimmäisen pörssivuoden aikana. Sen jälkeen kurssikehitys on ollut vaisumpaa.

Tässä osakekurssi viimeisimmän vuoden ajalta:

Kurssi on siis suunnilleen vuoden takaisissa lukemissa. Tähän voi olla monia syitä, mutta ainakin yhtiön kehitys on jatkunut edelleenkin erittäin hyvänä.

Talousluvut

Tässä tärkeimmät talousluvut muutaman viime vuoden ajalta:

Kasvu on siis ollut erittäin voimakasta niin liikevaihdon kuin liikevoitonkin osalta. Myös tilauskanta näyttää erittäin hyvältä vuoden takaiseen verrattuna.

Tässä vielä liikevaihto Lehdon eri palvelualueilta edellisen viiden vuoden ajalta:

Kaikki palvelualueet ovat kasvaneet vuosittain lukuunottamatta korjausrakentamisen vuoden 2016 notkahdusta. Liikevaihto jakautui viime vuonna prosentuaalisesti seuraavalla tavalla: asunnot 39%, toimitilat 30%, hyvinvointitilat 18%, korjausrakentaminen 13%.

Seuraavan vuoden liikevaihtoa voidaan päätellä tilauskannasta. Tässä vuoden lopun tilauskanta ja sen kasvu edellisvuodesta.

Tilauskannan kasvu on siis ollut erittäin voimakasta kaikilla alueilla.

Suurten projektien neuvottelut

Lisäksi Lehdolla on vireillä neuvottelut kahdesta erittäin suuresta hankkeesta. Nämä ovat kauppakeskus Lippulaiva Espoossa, ja Hippos2020 liikunta- ja hyvinvointipalvelukeskus Jyväskylässä.

Kumpikin hanke on arvoltaan lähes 200 miljoonaa euroa, ja molempien toteuttamisesta on odotettavissa päätös vielä toukokuun aikana, eli seuraavan kolmen viikon kuluessa.

Näihin hankkeisiin liittyy siis vielä epävarmuutta, eikä niitä ole sisällytetty edellä ilmoitettuun tilauskantaan.

Hankkeiden mahdollisesti toteutuessa kyseisten kohteiden liikevaihto jakautuu 3-5v ajalle.

Ohjeistus ja Q1 tulos

Lehto on ohjeistanut kuluvalle vuodelle 20-30% liikevaihdon kasvua ja yli 10% liikevoittoa.

Ensimmäisen kvartaalin luvut ylittivät odotukset liikevaihdon osalta (37,2% kasvu), mutta liiketulos oli pettymys (2,3% liikevaihdosta).

En ole kuitenkaan ensimmäisen neljänneksen tuloksesta ollenkaan huolissani. Tulos ei yleensäkään kerry tasaisesti, joten tämä on mielestäni normaalia vaihtelua kvartaalien välillä.

Lehto on maininnut ohjeistuksessaan liikevaihdon ja liikevoiton kertymisen painottuvan loppuvuoteen. Lisäksi Q1-katsauksessa kerrottiin näin:

”Katsauskauden liikevaihto koostui kaikilla palvelualueilla vertailukautta merkittävästi enemmän urakoinnista, jossa projektikatteet ovat tyypillisesti omaperusteisia hankkeita alhaisempia. Asunnot-palvelualueella ei valmistunut yhtään luovutuksen mukaan tuloutettavaa omaperusteista hanketta.”

Heikkoon liikevoittoon on siis aivan selvä syy. Lisäksi Q1 on tyypillisesti Lehdolle merkitykseltään pienin kvartaali koko vuoden tuloksen kannalta.

Tässä vielä viime vuoden lukemat kvartaaleittain:

Huomaamme tästä 2017 liikevoiton kertyneen suurimmaksi osaksi loppuvuonna, kuten ohjeistus silloinkin kertoi.

Kurssikehityksen syyt

Lehdon kurssi on koko parin vuoden pörssihistorian ajan ollut melko volatiili. Kerron nyt oman käsitykseni viimeisen puolen vuoden liikkeistä. Aikaisemmista vaiheista löydät kirjoituksiani hakua käyttämällä.

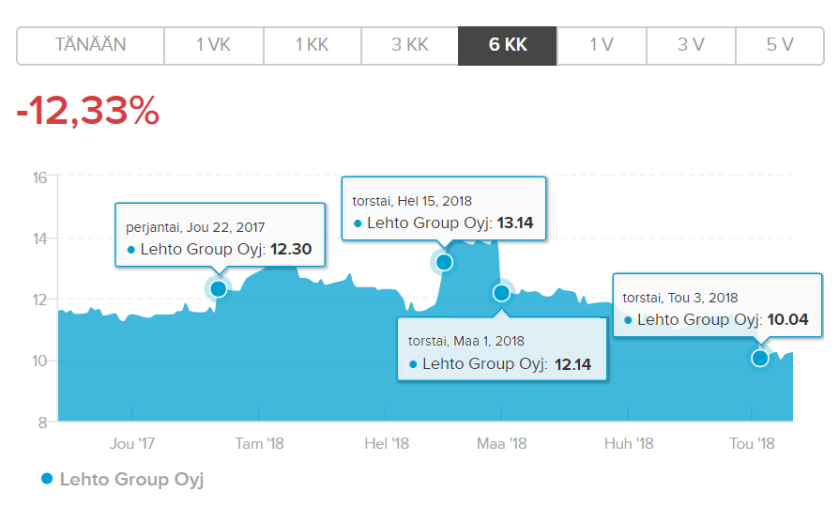

Tähän graafiin on merkitty tärkeitä päivämääriä kurssikehityksen kannalta.

22.12.2017 Lehto antoi positiivisen tulosvaroituksen. Liikevaihdon kerrottiin kasvavan yli 55%, joka ylitti aiemman 40-50% ohjeistushaarukan. Tämän jälkeen nähtiin useita nousupäiviä, ja tammikuun alussa kurssi kävi yli 13€ lukemissa. Pian hyvät uutiset kuitenkin unohtuivat.

15.02.2018 Tilinpäätös julkaistiin. Liikevaihto kasvoi jopa 64% ylittäen selkeästi joulukuussa nostetun ohjeistuksen. Lisäksi viimeisellä kvartaalilla kannattavuus oli erittäin hyvällä tasolla, ja markkinoiden epäilyksistä huolimatta koko vuoden liikevoittoprosentti oli ohjeistuksen mukainen yli 10%. Tästä seurasi useiden päivien jyrkkä nousu, jossa osakkeen hintaan tuli noin 20% lisää.

01.03.2018 Lehto tiedotti merkittävien osakkeenomistajien myyneen 7,1 miljoonaa osaketta, joka vastaa 12,2% yhtiön kaikista osakkeista. Kaupat tehtiin 12€ kappalehintaan. Pörssikurssi oli tiedotetta edeltävänä päivänä 13,8€. Osake syöksyi nopeasti 12€ pintaan, ja laski vielä parin seuraavan kuukauden aikana noin 11 euroon.

03.05.2018 Julkaistiin aiemmin mainitut Q1 lukemat, jotka saivat sijoittajat dumppaamaan osakkeet jopa alle 10€ hintaan. Kirjoitushetkellä viikkoa myöhemmin kurssi ei ole tästä juurikaan toipunut.

Arvostustaso

FactSetin konsensusennusteen mukainen tavoitehinta Lehdon osakkeelle on 15,25€. Pe 11.05. päätöskurssi on 10,38€, joten nousuvaraa on peräti 47%.

2018 ennusteella P/E kerroin on 9,6, EV/EBIT 6,7 ja P/B 3,0. Osinkotuottoa saa 3,4%.

Arvostuskertoimet ovat varsin kohtuullisia näin nopeasti kasvavalle ja kannattavalle yhtiölle.

Loppusanat

Rakennusfirmaan sijoitettaessa on otettava huomioon alan syklisyys. Uusien asuntojen aloitusmäärät voivat laskea tulevina vuosina tämän hetken huippulukemista. Kaupungistuminen pitää kuitenkin huolen siitä, että ainakin suurimmilla kaupunkialueilla rakennetaan asuntoja jatkossakin.

Talouskasvu tukee toimitilarakentamista. Lehdolla on paljon referenssejä suurista projekteista, ja neuvotteluja merkittävistä kohteista on parhaillaankin käynnissä.

Korjausrakentaminen kasvaa edelleen, koska rakennuskannan ikärakenne edellyttää korvausinvestointeja. Lehdon tilauskanta onkin kasvanut prosentuaalisesti eniten juuri korjausrakentamisen palvelualueella.

Hoivakoteja tarvitaan paljon lisää väestön ikääntyessä, ja Lehto on päässyt hyvään vauhtiin niiden suhteen. Uusia kouluja ja päiväkoteja rakennetaan vielä kauan vanhojen ja homeisten tilalle.

Lehto myös perusti tytäryhtiön Ruotsiin, jossa se toteuttaa ensimmäiset projektinsa tänä vuonna.

Itse olen Lehdon osakkeenomistajana kohtuullisen suurella painolla. Mielestäni kyseessä on kiinnostava ja edullisesti hinnoiteltu, edistyksellinen rakennusalan toimija.

Kurssilaskuun on useita syitä, mutta mielestäni markkina on ylireagoinut selkeästi. Näen yhtiössä niin paljon positiivisia asioita, että tällä hetkellä olen ehdottomasti ostolaidalla.

En ole osakesijoittamisen enkä rakennusalan asiantuntija. Tämä ei ole sijoitussuositus, eikä tätä tule ymmärtää sellaisena. Jokainen on itse vastuussa omista sijoituspäätöksistään.

Hyvä analyysi!

TykkääLiked by 1 henkilö